作为A股价值投资标杆,贵州茅台(行情 股吧 买卖点)(600519)昨日遭遇盘中跌停,最终以天量创出上市来的单日最大跌幅9.99%。

导火索则是不如人意的业绩。公司上周六发布的半年报显示,上半年实现营收141.28亿元,同比增长6.51%;实现净利润72.48亿元,同比增长3.61%。其中净利润增长速度为贵州茅台2001年上市以来的最低,而营业收入的增长则是上市以来第二低速度,仅高于受非典影响的2003年上半年。公司预收账款比年初减少42.6亿元至8.3亿元,若剔除子公司财务公司收到的关联方存款,经营现金流量净额仅20亿元,同比下降55%。

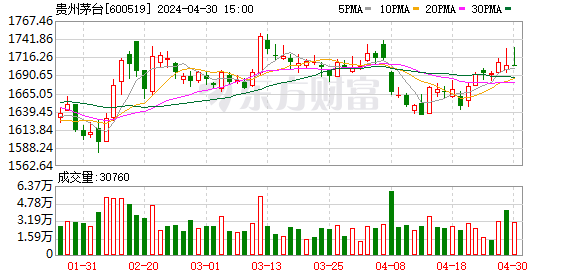

受利空打击,贵州茅台昨日以跌4.7%、160.8元的全天最高价开盘,之后快速下挫,十来分钟即触及跌停价151.9元,此后多次反复,临近收盘前三分钟再度打开跌停板,最终跌9.99%,报151.92元,较跌停价高出2分钱,总市值消失了175.34亿元。此前贵州茅台仅在2007年2月27日、2008年9月23日跌幅超过9%。该股全天换手2.17%,成交34.4亿元,创出上市以来的天量水平。

另外,截至上周五,贵州茅台的融资余额达16.34亿元,昨日其股价跳空近5%低开,最终几近跌停,意味着这部分融资者悉数被套。

受贵州茅台重挫拖累,昨日白酒板块出现普跌,山西汾酒(行情 股吧 买卖点)、泸州老窖(行情 股吧 买卖点)、五粮液(行情 股吧 买卖点)单日跌幅都在5%以上,再创年内新低的白酒股也不在少数。此外,青岛啤酒(行情 股吧 买卖点)与张裕A(行情 股吧 买卖点)则一涨一跌表现分化。

目前来看,券商行业分析师对公司短期业绩的判断大致可以分为两派:一是以中金公司、瑞银证券、银河证券等为主,他们认为茅台二季度低于预期,但看好下半年的复苏。而申银万国证券、平安证券等则大多判断好转可能有待于明年,如申银万国证券认为,白酒企业下半年经营压力大于上半年,明年一季报仍将面临业绩下滑的风险;国泰君安证券也表示,行业周期景气下行态势难改,茅台难以穿越周期。

不过,知名投资人但斌于周日晚间在其新浪微博中虽承认“白酒企业躺着赚钱的日子一去不复返”,但他认为危机中孕育着转机,并“对茅台一如既往的坚定不移,相信其一定能穿越周期、乘风破浪!”

一位私募人士也对记者表示,在170多块钱已少量买进茅台作为底仓,虽然公司业绩增速下降,但基本仍在预期中,同时考虑到茅台在某种意义上作为中国酒文化的传承,即使再跌停短期也不会抛售。不过,对于何时继续补仓,他表示时机尚不确定,需要结合公司能否重回增长轨道以及市场偏好等多重因素来决定。“手游公司千万的净利,总市值就有80多个亿,茅台100多亿的净利,当前总市值也不到1600亿,市场定价相当情绪化,对不对还要从更长的时间段来观察。”

关闭返回

关闭返回